今までパートで働いている人は扶養の事で

年収を103万円または130万円までに抑えるいわゆる

「103万の壁」「130万の壁」というものがあります。

パート・アルバイトなどの非正規雇用で働く方にとって「106万円の壁」は耳にした事があると思うのですが、実際の所どういったものでしょうか?

ひとつずつ確認していきましょう。

106万の壁とはどういうもの?

ではまず106万の壁とはどういうものか説明していきます。

今までは妻の年収が130万円未満であれば、夫の被扶養者となり

自分で負担する事なく健康保険に加入出来ていました。

それが今後は短時間労働者に対する被用者保険の適用拡大」による法改正によって

人によっては106万円から健康保険と厚生年金保険への加入をする必要が出てきました。

これが「106万の壁」というものです。

・学生ではない

・週20時間以上の勤務

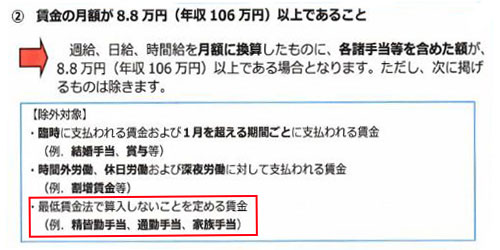

・賃金月額8.8万円以上

・雇用期間の見込みが2カ月以上

・事業所の従業員数が101人以上(2024年10月以降は51人以上)

といった条件が全て満たすと社会保険料へ加入する必要が出てきます。

例として、月給9万円、年収108万円の方が加入条件に満たしていると

健康保険料と厚生年金保険料合わせて1.3万円ほどになりますので

8×12万円=96万円

・月給9万円、年収108万円の方

9×12万円-15.6万円=92.4万円

雇用保険料や介護保険などを除いたざっくりとした計算ですが

月9万円ほど収入を得ている方は年間約15.6万円の保険料を支払う事になるので

月8万円働いている方よりも手取りが少なくなってしまう逆転現象が発生していまうんです。

そうでなくても単純に手取りが減るのは辛い所ではありますね。

社会保険に加入することのメリットもある。

と、ここまで収入面だけで見ているので今回の法改正でデメリットと感じた方も多いと思いますが

社会保険に加入する事のメリットもあります。

年金額が増える。

国民年金に加えて厚生年金が上乗せされるので年金額が増えます。

今まで扶養内に抑えていた方は年金は国民年金だけなのですが、

自分で社会保険に入る事により、厚生年金保険分が増えるんです。

またもし事故などで障がい者となってしまった場合でも障害厚生年金も支給されるようになります。

出産手当金の支給

出産の為に産前産後を休まれた場合、出産手当金を貰えます。

支給期間は産予定日前42日+出産予定日から遅れた出産日までの日数+産後56日で

支払額は手当ての3分の2相当の金額が支払われます。

傷病手当金の支給

また怪我や病気で4日以上休む事になった場合、4日目から支給対象になります。

支払額は手当ての3分の2相当の金額が支払われます。

といった感じで社会保険に加入するメリットもあります。

年金支給額も増えるので長期的に見れば加入した方が良い事もあります。

ただ手取りは当然減る事となるので、

・給与を増やして社会保険の支払い分を補って老後の年金も増やすか

今後の働き方が再考する必要が出てくるでしょう。

106万の壁は交通費、残業代・ボーナス等は含まれない

年収を106万円に抑える際に交通費や残業代、ボーナス等も含めるのかどうかについて気になりますよね。

結論から言うと社会保険加入においては交通費や残業代、ボーナス等を含みません。

基本的には、雇用契約で定められた基本給が該当します。

H28.06修正

130万の壁には含まれる

106万円の壁と関連が深いのは、130万円の壁です。年収が106万円を超えても、上記の条件を全て満たさなければ社会保険に加入する義務はありません。

それに対して年収が130万円を超えると、一般的には親や配偶者の扶養から外れ、自身で社会保険に加入し、保険料を自己負担する必要があります。

106万の壁と違い、130万の壁を計算する際の賃金には残業代や通勤手当を含みます。計算方法が違いますので106万の壁ばかり意識していて残業、通勤手当も含む130万の壁を超えないように注意しましょう。

最後に

106万の壁はいつからで交通費が含まれるかどうかについて紹介してきました。

社会保険に加入することのメリットもありますが、やはり毎月の手取りが減るのは厳しいと感じる方も多いと思います。

自分にとって扶養範囲内の方がどちらかいいかどうか考え、今後の働き方について考えていきましょう。